中型、小型和微型企业,我的企业属于哪一“型”?

文章出处:深圳龙华税务 人气:2670 发表时间:2022-06-22

我想申请留抵退税,认真研读了财政部 税务总局公告2022年第14号文,可是还是搞不懂怎么区分中型、小型和微型企业呢~

这两个文件里又是怎么规定的呢?

这里提到的资产总额怎么确定?

答:资产总额指标按照纳税人上一会计年度年末值确定。

这里提到的营业收入怎么确定?

假如我开业不满一个会计年度的,营业收入只能算0了吗?

增值税销售额(年)=上一会计年度企业实际存续期间增值税销售额÷企业实际存续月数×12

这里所说的增值税销售额,仅仅包括我做增值税申报时填写的销售额吗?

我好像懂了。

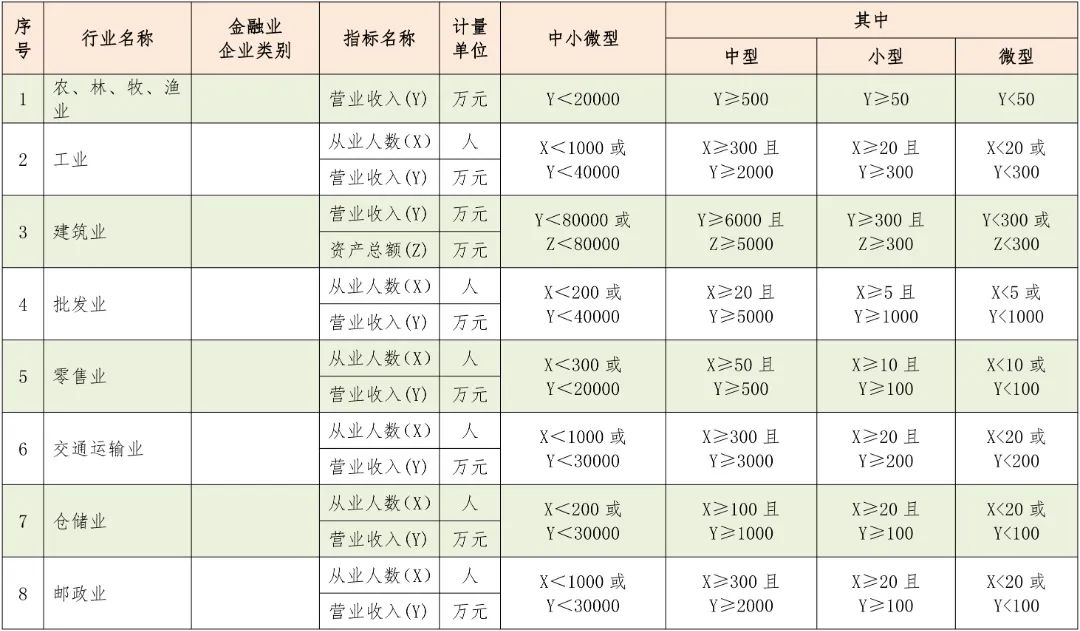

建筑业中型企业的具体标准是,营业收入6000万元及以上,且资产总额5000万元及以上;小型企业的具体标准是营业收入300万元及以上,且资产总额300万元及以上。

从该纳税人相关指标数据看,虽然2021年增值税销售额大于6000万元,但因2021年末资产总额未达到5000万元,因此,该纳税人属于14号公告规定的小型企业,如果符合留抵退税其他条件,可按规定适用小微企业相关留抵退税政策。

答:满分!再来一个:纳税人是一家餐饮企业,2021年度营业收入530万元,是否可以按照小微企业享受今年新出台的留抵退税政策?

餐饮业的具体标准为,增值税销售额2000万元及以上的为中型企业;增值税销售额100万元及以上的为小型企业。

从该企业相关指标数据看,如果2021年增值税销售额为530万元,在2022年度属于14号公告规定的小型企业,如果符合留抵退税其他条件,可按规定适用小微企业相关留抵退税政策。

答:满分!再来一个:纳税人是一家小额贷款公司,2021年度末的资产总额是70亿元,纳税人可以按照小微企业享受今年新出台的留抵退税政策吗?

小额贷款公司的具体标准为,资产总额200亿元及以上的为中型企业,资产总额50亿元及以上的为小型企业。

从该纳税人相关指标数据看,如果2021年度末的资产总额为70亿元,该纳税人在2022年度属于14号公告规定的小型企业,如果符合留抵退税其他条件,可按规定适用小微企业相关留抵退税政策。

我发现,你刚刚举例的都是《中小企业划型标准规定》和《金融业企业划型标准规定》两个文件里列明的行业,如果纳税人不属于其中的任何一个行业,应该怎么判断纳税人是否属于新出台留抵退税政策规定的小微企业呢?

答:问得好!对于《中小企业划型标准规定》(工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号)所列行业以外的纳税人,微型企业标准为增值税销售额(年)100万元以下(不含100万元);小型企业标准为增值税销售额(年)2000万元以下(不含2000万元);中型企业标准为增值税销售额(年)1亿元以下(不含1亿元)。

那我明白了,现在我会做企业划型啦!

来源:深圳税务

回顶部

回顶部