企业注销有变!!!

文章出处:驰承 人气:268 发表时间:2025-05-15

01 逃逸式注销行不通了!

为实施新修订公司法及配套行政法规,规范公司登记管理,维护交易安全,优化营商环境,针对舆论广泛关注的“调整认缴出资期限”“职业闭店人”“公司注销难”及虚假登记等问题,市场监管总局制定出台《公司登记管理实施办法》,自2025年2月10日起正式施行。 办法第二十条规定: 有证据证明申请人明显滥用公司法人独立地位和股东有限责任,通过变更法定代表人、股东、注册资本或者注销公司等方式,恶意转移财产、逃避债务或者规避行政处罚,可能危害社会公共利益的,公司登记机关依法不予办理相关登记或者备案,已经办理的予以撤销。

02企业注销后,真的就没事了?

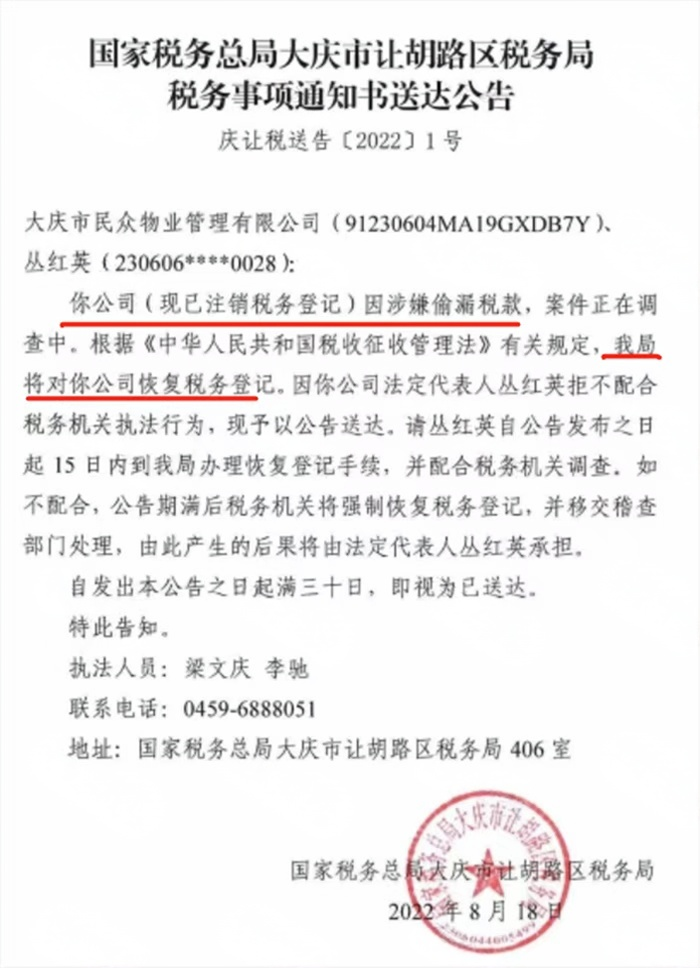

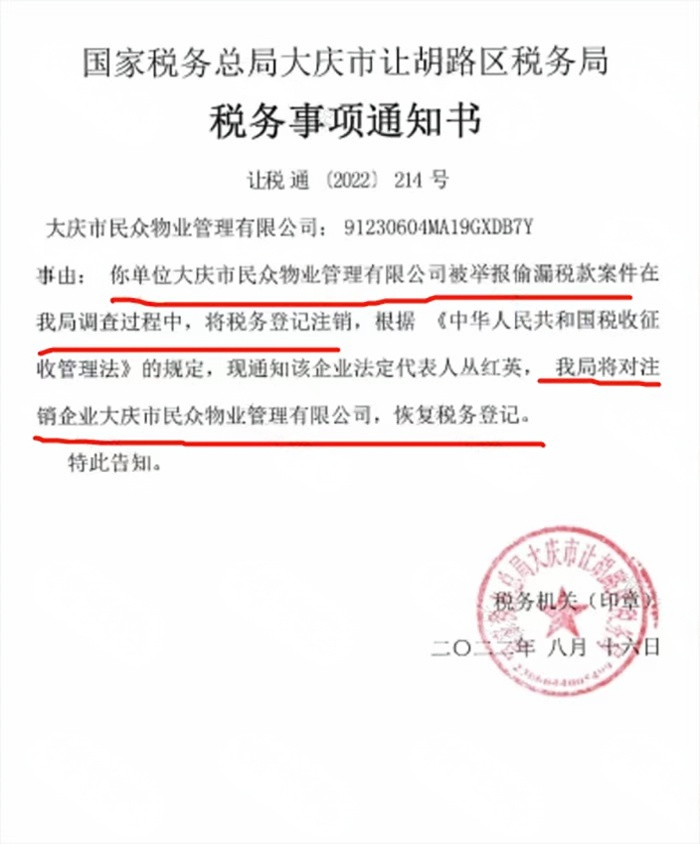

一、黑龙江某公司偷逃税款,注销后被税务局强制恢复税务登记

二、已注销企业,法人被通知补税

违法事实: 1.你公司2020年取得拆迁补偿款收入52716138元未纳税申报。 2.你公司已于2021年4月28日工商登记注销,注销前拆迁补偿款未纳税申报。 3.法人作为该公司清算组成员所填报《企业注销登记申请书》《福州亨利达电子设备有限公司清算报告》办理工商注销时签名确认无未结清税款,涉嫌虚假申报,骗取工商注销登记。 限法人在收到本通知书之日起15日内对拆迁补偿款进行纳税申报并报送纳税资料。 三、加油站注销后仍然虚开发票,被罚727万元

公司注销后,为什么还会被税务稽查? 实际上,税务注销时,税务局除了会关注财报、开票情况之外,有些地方的税务局还会利用大数据系统进行一次风险扫描,如果发现严重问题可能会直接推送给稽查部门! 03 公司注销前, 这5大税务问题,一定要处理好!

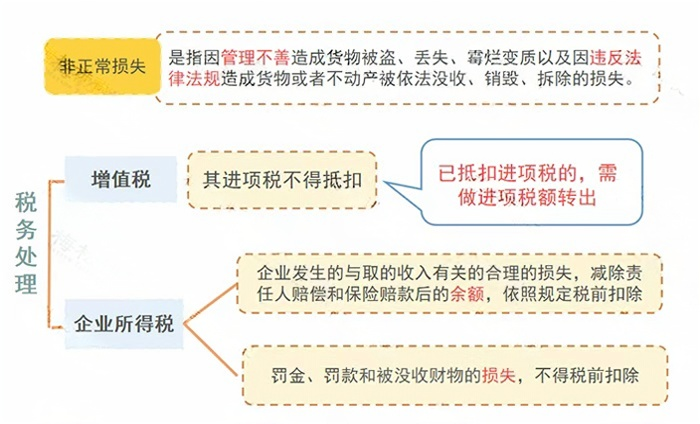

要想不被查,先得会自查,税务注销前,这些容易出现的问题一定要妥善处理: 一、账面有存货,但无实物 一般情况下,存货账存实无的原因有两种: 1.存货已经销售 已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。 该行为涉嫌偷税,有此情况的企业要当心了,需马上进行自查,并补缴增值税、企业所得税等税款。 2.存货已经损毁 存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除; 如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:

二、账面有存货,但过期了 该情况下有两种处理方式: 1.作为资产损失处理 属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除。 增值税进项的处理分下列两种情况:

2.低价销售 通常企业处理临期商品或因清偿债务、转产、歇业等原因降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。 三、增值税有留抵不能退,开票给关联方了 根据财税〔2005〕165号的规定,企业注销后,存货中尚未抵扣的已征税款以及留抵税额,税务机关都是不予退还的。 企业可以将货物销售给关联公司,这样就产生了销项税,同时给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。 需要提醒注意的是:与关联公司之间的交易必须有合理的商业目的,且价格公允,否则,可能会被认定为虚开发票! 四、老板、员工从公司借款,一直未归还 这种情况下可能会涉及缴纳个人所得税,具体规定如下:

因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。 五、印花税未足额缴纳 印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。 避免风险的唯一办法就是先自查!

回顶部

回顶部